Anlagekosten: Diese 5 Typen sollten Sie kennen.

Darum geht’s.

- Gebühren bei der Geldanlage sind komplex und undurchsichtig. Wer sein Geld bei einer Bank verwalten lässt muss mit Gesamtkosten von 2 bis 3 Prozent rechnen

- Hohe Kosten sind Renditefresser. Kostenbewusste Anleger setzen auf effiziente Anlagelösungen um langfristig ihre Rendite zu verbessern

- Moderne und digitale Anlagelösungen helfen mit Kosten zu senken. Sie sind im Schnitt 50% günstiger als vergleichbare Angebote

Anlagekosten sind oft wie ein Dschungel: schwer zu durchschauen und nicht immer klar. Wenn man sein Geld von anderen verwalten lässt, kann man mit Gesamtkosten von 2 bis 3 Prozent rechnen. Diese Kosten verringern regelmäßig den Gewinn und reduzieren den Zuwachs des Vermögens. Wenn eine Anlage 5 Prozent Rendite bringt, bleiben nach Abzug der Kosten nur 3 Prozent übrig. Deshalb entscheiden sich Anleger, die auf die Kosten achten, oft für eine effizientere Anlageoption, um ihr Vermögen besser wachsen zu lassen.

Diese Anlagekosten sollten Sie kennen

Alle Kosten zu kennen, wäre für jeden Anleger relevant. Doch im Dschungel der Gebühren sind sie nur schwer auszumachen. Im Prinzip werden fünf Kategorien von Anlagekosten abgezogen, meistens werden sie aber nicht einheitlich deklariert und offen ausgewiesen.

Verwaltungsgebühren

Die Verwaltungsgebühren decken die Betreuung des Portfolios durch den Vermögensverwalter oder die Bank ab. Diese beinhalten die Anlageberatung, abgestimmt auf die finanziellen Ziele und Risikobereitschaft der Kundinnen und Kunden. Ebenfalls enthalten ist das Management des Portfolios, einschließlich der Auswahl sowie des Kaufs und Verkaufs von Anlagen.

Zu diesen Gebühren zählt auch die tägliche Verwaltung der Konten, das Überwachen der Kontostände und das Durchführen notwendiger Transaktionen. Ein umfassender Kundenservice ist in den Verwaltungsgebühren ebenfalls inbegriffen, sodass jederzeit Unterstützung und Antworten zu den Anlagekonten bereitstehen. In der Regel liegen die Gebühren für eine professionelle Vermögensverwaltung zwischen einem und zwei Prozent. Es ist wichtig, sich dieser Kosten bewusst zu sein, da sie langfristig einen Einfluss auf die Anlagerenditen haben können.

Produktekosten

Die Kosten für Produkte wie Fonds und Zertifikate nennt man Produktkosten. Diese Kosten werden direkt von den Anlagefonds erhoben und sind im Portfolio nicht sichtbar. Die Höhe dieser Kosten unterscheidet sich je nach Produkttyp. Bei ETFs, also börsengehandelten Fonds, betragen sie etwa 0,20 Prozent. Für aktiv verwaltete Anlagefonds können die Gebühren jedoch höher sein, manchmal bis zu drei Prozent. Die Produktkosten, insbesondere bei Anlageprodukten wie Fonds und ETFs werden üblicherweise in Form der Total Expense Ratio (TER) oder Gesamtkostenquote angegeben. Dies ist der Prozentsatz des Fondsvermögens, der jährlich für alle Kosten des Fonds aufgewendet wird. Die TER umfasst Verwaltungsgebühren, Betriebskosten und alle anderen Kosten, die mit dem Management und dem Betrieb des Fonds verbunden sind.

Depot- und Kontospesen

Mit den Depot- und Kontospesen wird die Kontoführung entschädigt. Im Schnitt fallen dafür jährlich zwischen 0,10 und 0,50 Prozent an.

Transaktionsgebühren (Courtagen)

Courtagen sind Gebühren, die beim Kauf oder Verkauf von Wertpapieren wie Aktien, Anleihen oder Fondsanteilen anfallen. Diese Gebühren werden von der Bank verrechnet für deren Dienstleistung, um die Handelstransaktionen durchzuführen. Die Höhe der Courtagen kann variieren, je nachdem, welche Bank die Transaktion durchführt und wie gross der Handelsauftrag ist. In der Regel beträgt die Courtage zwischen 0.10 und 2 Prozent. Passt man sein Portfolio regelmässig an, kann Summe der Transaktionskosten einen erheblichen Teil der Gesamtkosten ausmachen. Deshalb bieten moderne Vermögensverwalter mehr und mehr jährliche Pauschalgebühren an.

Währungswechsel

Auch Währungswechselkosten können versteckte Renditefresser sein. Sie fallen an, wenn man Wertschriften in Fremdwährungen erwirbt. Beim Transfer vom Schweizerfranken in den Euro zum Beispiel können sich pro Transaktion bis zu 1,5 Prozent Wechselkosten aufsummieren. Weil sie nicht direkt als Gebühr auf dem Kontoauszug ausgewiesen werden, sind sie deshalb für Privatanleger meist schwer nachvollziehbar.

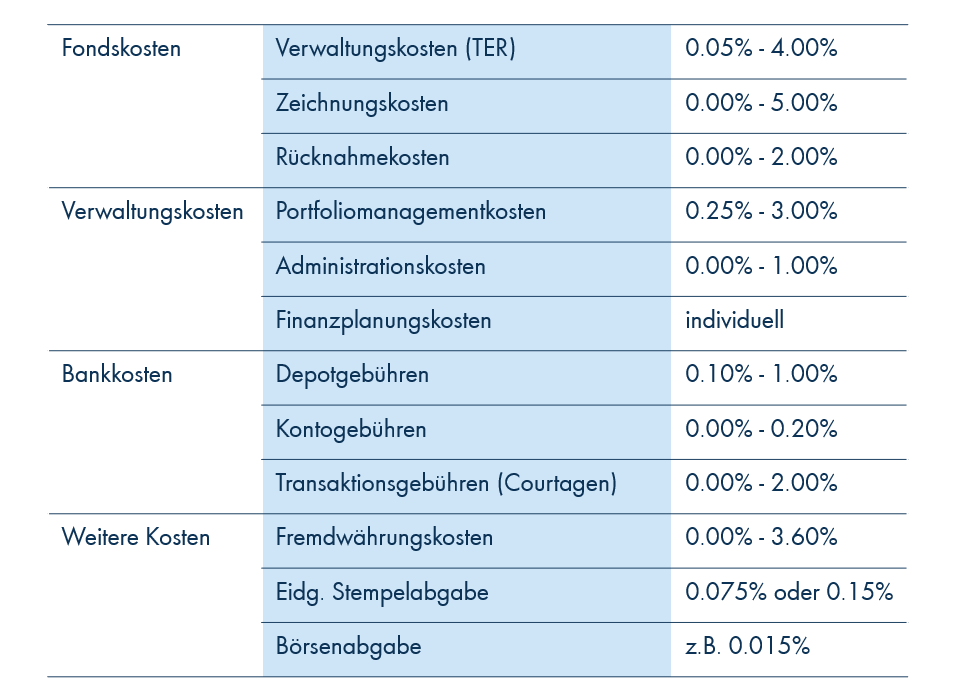

Weitere Kosten

Neben diesen fünf Kategorien von Anlagekosten, gibt es noch weitere Kosten, die anfallen können. Dazu gehören die Stempelabgaben, Börsenabgaben sowie Zeichnungs- und Rücknahmekosten. Die folgende Tabelle gibt eine Übersicht über die verschiedenen Kostenkomponenten und deren Höhe.

Kosten im Vermögensverwaltungsgeschäft

Kosten im Vermögensverwaltungsgeschäft

Tiefe Anlagekosten führen langfristig zu mehr Rendite

Welchen Effekt tiefe Kosten auf die Wertentwicklung einer Geldanlage hat wird an folgendem Beispiel deutlich. Ein Anleger, der im Januar 2001 100’000 CHF in ein ausgewogenes Portfolio ohne Kostenoptimierung investiert hat, besitzt heute ein Vermögen von 255’000 CHF. Anders sieht es bei einem kostenbewussten Anleger aus, der jährlich ein Prozent Gebühren eingespart hat: Sein Vermögen ist im gleichen Zeitraum auf 312’000 Franken angewachsen. Somit zahlt sich die effizientere Anlage mit zusätzlichen 57’000 Franken oder 22 Prozent mehr Rendite aus. Auf den ersten Blick scheint die jährliche Kostendifferenz von einem Prozent gering, aber über längere Zeit ist sie beachtlich. Der Einfluss von Anlagekosten auf die langfristige Anlagerendite

Der Einfluss von Anlagekosten auf die langfristige Anlagerendite

Kostenbewusste Anleger wählen mit Vorteil eine effiziente Geldanlage

Kunden von Privatbanken freuen sich auf jedes Jahresgespräch mit ihrem Berater. In ehrwürdigen Geschäftsräumen werden sie freundlichst empfangen, Kaffee, Pralinen und der obligate Kugelschreiber sind gratis. Diese Gastfreundschaft lässt sich nur über hohe Gebühren finanzieren. Doch das Kostenbewusstsein wächst und teure Beratungsleistungen werden zunehmend hinterfragt. Zudem zeigen wissenschaftliche Studien: Eine kostspielige aktive Portfoliobewirtschaftung ist in den meisten Fällen langfristig ihr Geld nicht wert. Ein Vergleich von traditionellen Anlagelösungen mit einem kosteneffizienten Portfolio zeigt auf, dass Anleger bis zu 50 Prozent der Anlagekosten einsparen können. In der folgenden Tabelle wurde ein traditionelles Portfolio mit einer effizienten Anlage verglichen. Wer auf Effizienz setzt und bewusst die Kosten kontrolliert kann über 1 Prozent Kosten pro Jahr einsparen.

Digitalisierung spart mit

Der beste Weg, um langfristig Vermögen aufzubauen, ist eine effiziente Geldanlage. Das tönt für viele Bankkunden verlockend, sie zu finden ist aber zeitraubend. Nur schon für eine neue Bankbeziehung muss man persönlich vorsprechen. Digitale Lösungen hingegen eröffnen den Zugang zu effizienten Geldanlagen einfacher und komfortabler. Moderne Anbieter haben ihre Anlagekosten optimiert und bieten professionelle, wissenschaftlich fundierte Anlagen. Folgende Tabelle zeigt auf auf, wo möglicherweise Anlagekosten eingespart werden können.

Kostenvergleich zwischen einer traditionellen und modernen Geldanlage

Kostenvergleich zwischen einer traditionellen und modernen Geldanlage

So spare ich Kosten

- Geld anlegen kostet Geld. Wie viel hängt davon ab wie hartnäckig Sie nachfragen und die Kosten genau kennen.

- Traditionelle Anlagelösungen kosten zwischen 2 bis 3 Prozent. Eine moderne Geldanlage kostet rund 50% weniger.

Mit Finpact meine Geldanlage in nur 4 Minuten personalisieren – kinderleicht und kostenlos.

Mit Finpact meine Geldanlage in nur 4 Minuten personalisieren – kinderleicht und kostenlos.